يُظهر التحليل الشامل للقوائم المالية لأكبر بروتوكولات الإقراض ومنصات التخزين لـ ETH وSOL أن هناك مشروعاً لم يحقق ربحاً طوال السنوات الخمس الأخيرة.

- أصبحت استراتيجية التكرار (Looping) الأساس في الإقراض اللامركزي (DeFi)، إذ عززت دعائم المنصات الرائدة في هذا المجال وساهمت في خروج البروتوكولات غير القادرة على مواكبة تغيرات السوق.

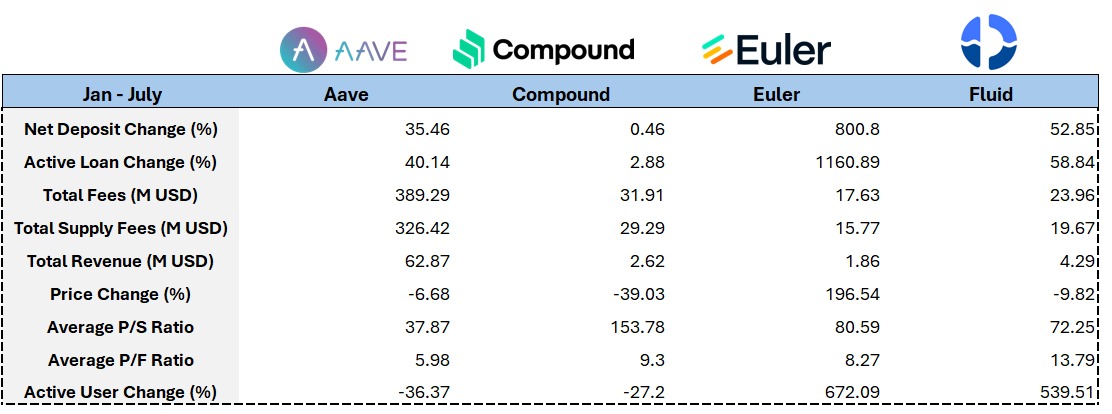

- سجلت Euler Finance نمواً ملحوظاً في المؤشرات التشغيلية وأسعار الرموز، مدفوعة بإطار EVK الذي يتيح لأي جهة إطلاق خزائن إقراض مخصصة. ويمثل الإقراض القائم على الأصول الواقعية (RWA) خطوة مستقبلية واعدة لتعزيز النمو.

- استفادت Aave من إطلاق USDe، PT-USDe، آلية التحكم بالمخاطر Umbrella، وإصدار GHO عبر سلاسل البلوكشين، وكلها عوامل ساهمت في نمو المنصة خلال النصف الأول من العام.

- حقق نموذج الإيرادات لدى Lido Finance نتائج قوية، فيما باتت آفاق نمو القطاع تعتمد على الطلب المؤسسي من وول ستريت لتحقيق عوائد تخزين ETH.

- أدى تكامل البنية التشغيلية لـ Jito في مجال MEV، وسيطرتها عبر jitoSOL، وتوسع عمليات إعادة التخزين إلى دفع نمو قوي ومتسارع منذ الربع الثاني من 2025.

ما هي مصادر إيرادات بروتوكولات الإقراض؟

تعود غالبية الإيرادات إلى مجموع الفوائد المدفوعة على جميع مراكز الاقتراض المفتوحة والمغلقة والمصفاة. يتم تقاسم هذه الإيرادات بنسبة وتناسب بين مزودي السيولة وخزينة DAO الخاصة بالبروتوكول.

عندما تتجاوز نسبة القرض إلى القيمة (LTV) لمركز اقتراض حدها المسموح، يُتيح البروتوكول للمنفذين البدء بعملية التصفية. وتختلف عقوبة التصفية بحسب فئة الأصل، حيث يستحوذ البروتوكول على الضمان ويُطرح للبيع بالمزاد أو يخضع لآلية تسييل السيولة (Fluid).

ما هي الدروس المستخلصة من نتائج Aave المالية؟

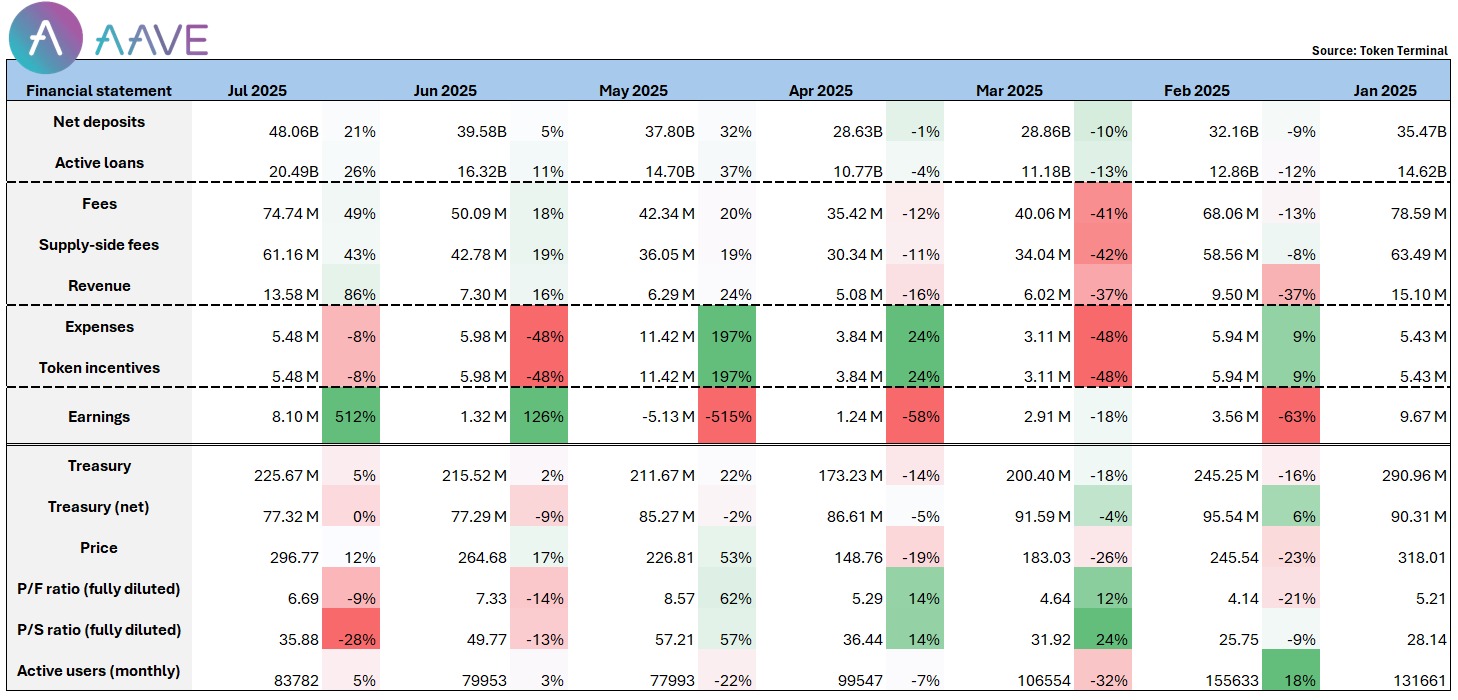

@aave وصلت رسوم وإيرادات البروتوكول إلى ذروة مطلع العام، ثم شهدت تراجعاً تدريجياً بموازاة تصحيح الأسواق. ويُعزى الارتداد الذي أعقب مايو إلى طرح USDe وPT-USDe، ما أظهر تصاعد الطلب على استراتيجيات التكرار المعززة بأصول Pendle PT وعملة Ethena المستقرة.

وفي غضون أيام من إطلاق PT-sUSDe، جرى إيداع نحو 100 مليون دولار في Aave، وهو ما يؤكد حجم الطلب.

أطلقت منصة Aave آلية Umbrella لتقليل المخاطر في يونيو، واستقطبت نحو 300 مليون دولار لصناديق حماية الودائع. وفي الوقت ذاته، توسعت عملة GHO المستقرة الخاصة بـ Aave عبر سلاسل البلوكشين، فوصل المعروض إلى نحو 200 مليون دولار وتزايدت فرص الاستخدام المتعدد السلاسل.

ساهمت عدة عوامل محددة في تحقيق طفرة لـ Aave في يوليو:

- تجاوز صافي الودائع مبلغ 4.8 مليار دولار، لتصبح المنصة الأولى من حيث القيمة الإجمالية المقفلة (TVL).

- ارتفع صافي الربح الشهري في يونيو قرابة خمسة أضعاف ليبلغ نحو 8 ملايين دولار.

- وبحسب نسب السعر إلى المبيعات والأرباح، يبقى تقييم Aave منخفضاً داخل القطاع.

مع استمرار قوة النمو وتطور المنتجات، تتمتع Aave بموقع مثالي لجذب الاستثمارات المؤسسية في DeFi. وتُظهر المؤشرات المالية أن Aave مرشحة لتحقيق نتائج قياسية جديدة وتثبيت ريادتها لسوق التمويل اللامركزي.

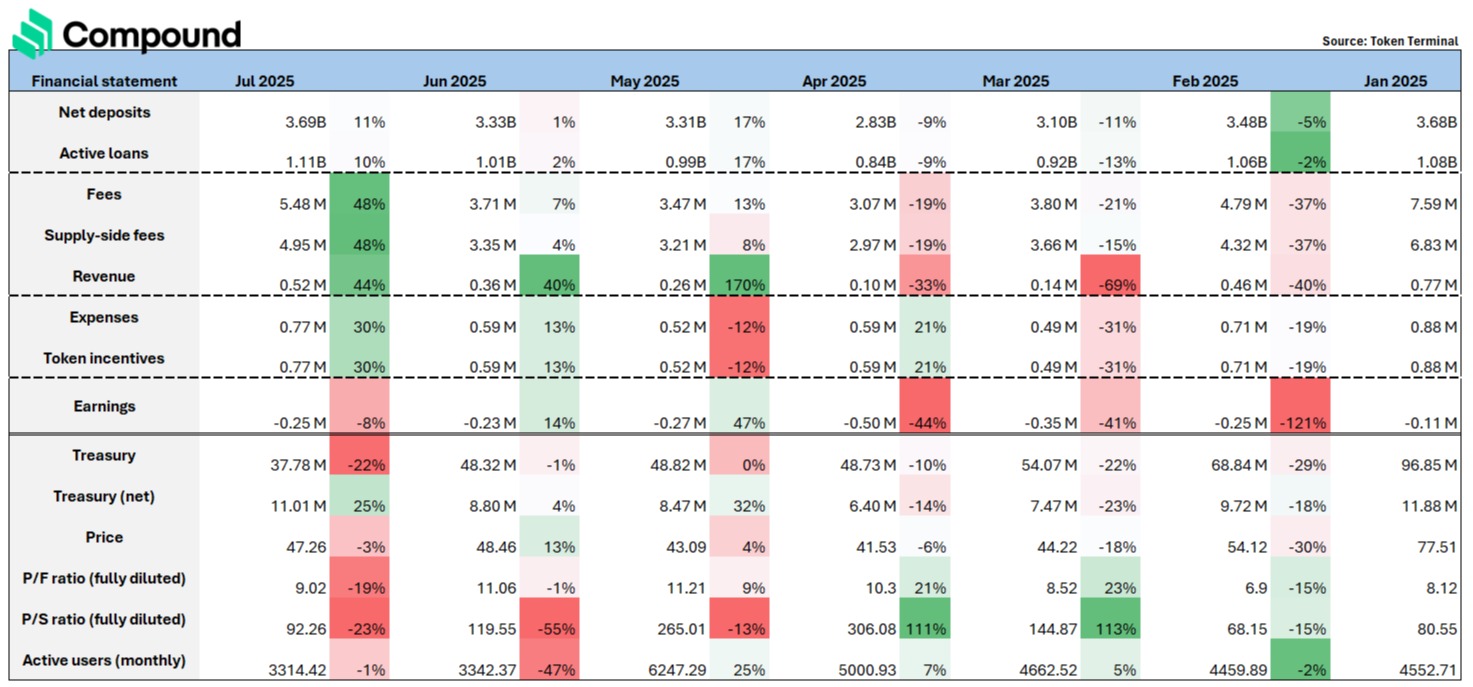

هل تظهر مؤشرات ضعف في الأداء المالي لـ Compound؟

@compoundfinance التي كانت رائدة في الإقراض اللامركزي، باتت الآن أقل تنوعاً في الأصول وأبطأ في الاستجابة للسوق مقارنة بـ Aave. فقد بادرت Aave سريعاً إلى إضافة ETH المعاد تخزينه (rETH، ETHx، cbETH)، وBTC المخزن (lBTC، tBTC)، وأصول Pendle PT، فيما بقي Compound متأخراً في دعم هذه الابتكارات.

بسبب محدودية دعم الأصول، ظلت وظائف الإقراض في Compound أساسية، مما أدى إلى غياب حالات التكرار وقابلية تركيب المنتجات، وبالتالي ضعف الاحتفاظ بالمستخدمين وانخفاض كفاءة رأس المال. وعلى الصعيد المالي، منذ مطلع 2025، يسجل Compound خسائر صافية مستمرة (من –0.11 مليون إلى –0.25 مليون دولار)، وتراجع سعر الرمز بنحو 40%.

اليوم، يُعد التكرار أساسياً في منظومة DeFi، وتكتسب بروتوكولات مثل Euler زخماً كبيراً في مؤشرات القيمة الإجمالية المقفلة (TVL) والإيرادات وسعر الرمز@eulerfinance</a> بفضل إطار EVK الذي يمكّن المطورين من إطلاق خزائن مخصصة داخل منظومة Euler. وتُساهم هذه المرونة في دعم استراتيجيات التكرار وتمكين مشاركة الأصول غير الرئيسية، الأمر الذي يعزز الإيرادات وتفاعل المستخدمين.

<img src=”)

على غرار Aave، بعد إضافة أكبر أصل للتكرار (PT-USDe) في أبريل، شهدت Euler نمواً شهرياً في الدخل والقيمة الإجمالية المقفلة (TVL) بنحو 72% و42%، ما يؤكد قوة النمو.

خلال النصف الأول من السنة، سجلت Euler أعلى معدلات نمو للقطاع في القيمة الإجمالية المقفلة (TVL) (+800%) والاقتراض النشط (+1160%)، متجاوزة المنافسين، ورسخت مكانتها كقائد للإقراض اللامركزي.

كما عقدت Euler شراكات مع مشاريع تقدم برامج الإنزال الجوي (airdrop)، مثل Fluid (فلويد): التي أصبحت بين أسرع بروتوكولات الإقراض نمواً بعد Euler، إذ ارتفع لديها TVL بنحو 53% منذ بداية العام، وتقترب من منافسة Euler في قيمة الأصول المقفلة. وقد تحقق لها ذلك بفضل تصميم إقراض مبتكر وتحسين كفاءة رأس المال.

<img src=”)

وتتيح نقاط قوتها التقنية—الضمان الذكي والدين الذكي—للمستخدمين رهن رموز السيولة LP (مثل ETH/wstETH، USDT/USDC) كضمان، مع إدارة القروض كأزواج LP قابلة للتعديل. ثم تُستثمر هذه المراكز في أسواق السيولة لتحقيق عوائد تخفض تكاليف الاقتراض.

هذا النظام يقلل من مصاريف الفائدة ويوفر معدلات أقل مقارنة بالنماذج التقليدية. وتدعم Fluid معدل القرض إلى القيمة (LTV) أعلى من Aave، مع فرض عقوبة تصفية أدنى (3% مقابل 5%)، لتنافس كفاءة وضع e-mode لدى Aave.

كذلك، يوفر Fluid ميزة التكرار المدمج بنقرة واحدة، والذي يدعم اقتراض العملات المستقرة بضمان ETH وإعادة توثيقها فورياً. وساهمت عوائد الإيداعات الجذابة في جذب "الحيتان" لقفل رؤوس الأموال وتحقيق أرباح سنوية ثابتة.

ومن المهم الإشارة إلى استثمار Aave مبلغ 4 ملايين دولار في رموز FUID ودعم دمج عملة GHO المستقرة الخاصة بها في مجمعات Fluid، ما يعكس ثقتها في نموذج Fluid ودعمها لنموه المستقبلي.

بلغت إيرادات البروتوكول ما بين 790 و930 ألف دولار في النصف الأول، ويظهر ذلك استقراراً، لكن أداء الرمز ظل ضعيفاً. والتحدي الرئيسي يكمن في قلة استخدام الرمز وغياب آلية استرداد واضحة، رغم تفوق أداء البروتوكول، ما يتطلب تعزيز قيمة الرمز.

Lido: النتائج المالية لبروتوكول “ETH Beta”

[

لفهم المشهد، ينبغي تحليل المؤشرات المالية للبروتوكول.

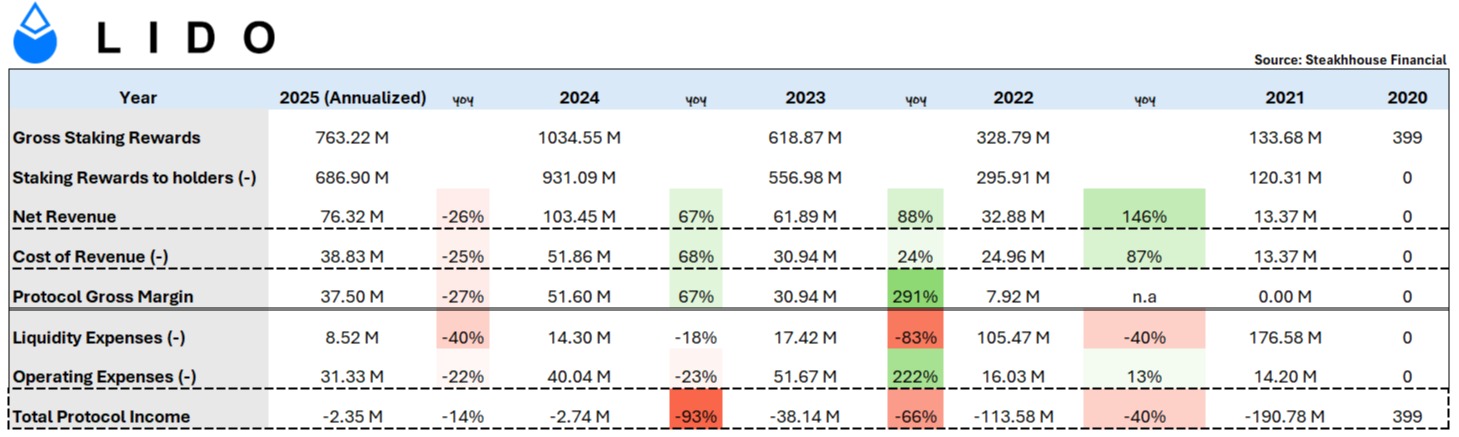

عوائد التخزين: مهمة Lido الجوهرية دمج ETH من المستخدمين، تشغيل عقد تحقق، وتوزيع مكافآت التخزين على المودعين.

ولا يحتفظ Lido بمعظم العوائد لنفسه؛ ففي عام 2024، بلغت مكافآت التخزين 1.034 مليار دولار، وزع منها 931 مليون دولار على المودعين بحسب سياسة البروتوكول: 90% للمودعين، 5% لمشغلي العقد، و5% لخزينة DAO.

- تكلفة الإيرادات: مكافآت مشغلي العقد إلى جانب عقوبات slashing، والتي تتحملها Lido.

- مصاريف السيولة: حوافز توفير السيولة.

- المصاريف التشغيلية: منح LEGO (للمجتمع/المطورين) وTRP (مكافآت الرموز لمساهمي DAO الأساسيين).

الأداء الإيجابي: خفضت Lido التكاليف بوضوح، إذ بلغت مصاريف السيولة نحو 8.5 ملايين دولار في 2025، وانخفضت المصاريف التشغيلية 20% عن عام 2023. مع نمو الإيرادات بنسبة 88% و67% في 2023/2024، وضبط النفقات، تراجعت الخسائر الصافية بنسبة 66% و93% حتى بلغت نحو مليوني دولار فقط في العام الجاري.

ما هي الخطوة القادمة أمام Lido؟

قد يكون التقييم قاسياً لوصف "زعيم تخزين ETH" بأنه دون المستوى، خاصة مع استمرار خفض التكاليف، إلا أن الخسائر تظل مستمرة. ويُعتبر رسم البروتوكول البالغ 10% معياراً في الصناعة ولن يتغير غالباً.

المحرك الأساسي الحقيقي هو نمو حجم تخزين ETH. وبالمقارنة مع Solana وSui وAvax وADA، لا يزال معدل تخزين ETH منخفضاً. العامل الحاسم هو اهتمام المؤسسات المالية في وول ستريت بعوائد تخزين ETH؛ فقد قدمت بلاك روك طلباً لتفعيل التخزين في صندوق iShares ETF.

إذا تم ذلك، سيصبح تخزين ETH منتجاً استثمارياً مؤسسياً، يتيح للحائزين تحقيق عوائد وتدفقات نقدية إضافية. وإذا سيطرت منصات مثل Lido أو Coinbase أو الخيارات المؤسسية الأخرى، سينمو السوق بوتيرة عالية. لكن مع زيادة المشاركة ستنخفض مكافآت التخزين تدريجياً.

تبحث DAO الخاصة بـ Lido في مقترحات لمشاركة إيرادات LDO بهدف تعزيز قيمة الرمز على المدى الطويل. وتكمن العقبة في أن هذه الآليات ستقلل من إيرادات البروتوكول وتعرّض استدامته للخطر. كما يُدرس خيار مشاركة الفائض الإضافي كحل أكثر اتزاناً.

المصدر الجديد لإيرادات Jito: مكافآت استخراج القيمة القصوى (MEV)

@jito_sol</a> تتصدر قطاع تخزين SOL، متفوقة على Lido في النتائج المالية، إذ تدير حوالي 16 مليون SOL مخزن (jitoSOL">، أي 23% من إجمالي الشبكة.

معدل تخزين SOL البالغ 67.18% يُعد من الأعلى بين شبكات الطبقة الأولى. منذ أكتوبر الماضي، وفرت Jito بنية تحتية متقدمة لإعادة التخزين السائل، ودعمت خدمات جديدة ومزودي VRT مثل <a href=”)

- جوائز اكتشاف الثغرات: مدفوعة للباحثين الأمنيين مقابل الإفصاح عن الثغرات.

- حوافز توفير السيولة: مكافآت لتوفير السيولة عبر JitoSOL/VRT على منصات DeFi مثل Orca وJupiter.

- منح عمليات إعادة التخزين: دعم لمطوري ومشغلي شبكة NCN لبناء بنية إعادة التخزين.

- رسوم الاعتراض: جمدت JitoSOL لمدة 10 ساعات مع فرض رسوم 10% عند السحب المبكر.

- رسوم JitoSOL: رسم إدارة بنسبة 4% على مكافآت التخزين و MEV، ليعادل 0.3% سنوياً على ودائع المستخدمين (7% سنوي × 4%).

- Tip Routers: يقتطع البروتوكول 3% من مكافآت MEV كل دورة (2.7% لصندوق DAO، 0.15% لحملة JTO، و0.15% لحملة JitoSOL).

استراتيجيات مؤسسة Jito في البيانات المالية

تظل حوافز توفير السيولة أكبر بند تكاليف لدى Jito، حيث ارتفعت في الربع الثاني من 2024 واستقرت بين مليون وثلاثة ملايين دولار لكل ربع.

ويعود النمو إلى مبادرات JIP-2 وJIP-13، المخصصة لتعزيز حوافز DeFi برموز $JTO (خاصة على @KaminoFinance). ومنذ الربع الثاني 2024، ارتفع دخل jitoSOL بسرعة مع جذب استراتيجيات التكرار في DeFi، ما رفع الطلب على تخزين SOL وزاد العرض وأجمالي الإيرادات.

خصصت المؤسسة منذ 2025 نحو 14 مليون JTO (24 مليون دولار تقريباً) لبرامج تحفيز عمليات إعادة التخزين وتبني VRT في القطاع.

وخلال الربع الثالث 2025، جرى توزيع نحو 7.7 مليون JTO. ونمت الإيرادات بنسب 36%، 67%، و23%، متجاوزة الإنفاق على الحوافز، ما أظهر قيمة إيجابية لهذه المبادرات.

على صعيد الإيرادات، تمثل عائدات Tip Router ورسوم JitoSOL الدعامة الأساسية. ومنذ الربع الرابع 2024، أدت موجة عملات الميم على Solana إلى ارتفاع أنشطة التداول، وجعلت Jito المستفيد الأكبر.

وفي ذروة النشاط، شكلت مكافآت Jito بين 41.6% و66% من القيمة الاقتصادية الحقيقية (REV) لـ Solana. ومنذ الربع الثاني 2025، تفوقت أرباح Tip Router على رسوم JitoSOL، ما يُبرز ميزة Jito في بنية MEV. ويدفع متداولو Solana دورياً "مكافآت أولوية"—ما يوفر محركاً اقتصادياً فريداً بين شبكات L1.

إن تصاعد نشاط Solana، وبنية MEV المتقدمة، وهيمنة jitoSOL، وتطور عمليات إعادة التخزين، دفع أرباح Jito الصافية إلى مستوى قياسي بلغ نحو 5 ملايين دولار في الربع الثاني 2025، بنمو بلغ 57 ضعفاً في ربع واحد. ورغم تراجع نشاط عملات الميم بعد جنون "pump.fun" في 2024، يبقى تطور إعادة التخزين على SOL محفزاً محتملاً لنمو Jito في المستقبل.

تنويه:

1. هذه المقالة منقولة من TechFlow، وجميع الحقوق محفوظة للمؤلف الأصلي chingchalong02. لأي استفسار حول هذا النشر، يرجى التواصل مع فريق Gate Learn وسنستجيب بسرعة حسب الإجراءات.

2. إخلاء المسؤولية: جميع الآراء الواردة تعبر عن رأي الكاتب وحده ولا تشكل نصيحة استثمارية.

3. جميع النسخ الأخرى مترجمة من قبل فريق Gate Learn. يُحظر النسخ أو إعادة توزيع أو سرقة هذه الترجمات دون الإشارة إلى @LidoFinance</a> حيث تم تخزين حوالي 8.8 مليون ETH بقيمة تقارب 33 مليار دولار—أي ما يمثل ربع إجمالي ETH المخزن و7% من حجم العرض الكلي. وتحتل Lido صدارة ملاك ETH على الشبكة (sharplink: حوالي 440 ألف ETH؛ bitmine: حوالي 833 ألف ETH">Gate](http://gate.com/).

تظل Lido هي عملاق تخزين ETH بلا منازع، وتُعرف غالباً بأنها “)](https://github.com/TurtleDotXYZ “@TurtleDotXYZ و@EulerFinance، <a href=”)

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو يونيسواب؟

الضجة الأخيرة حول العديد من روبوتات " Crypto ": اتجاه عابر أم حدود استثمارية جديدة؟