随着金融科技的不断发展,跨境汇款的成本差异日益凸显。最新研究数据揭示了传统金融机构与新兴数字支付平台之间的巨大鸿沟。

在传统银行体系中,若要汇款200美元,用户需承担高达12.66%的手续费,这无疑给国际汇款者带来了沉重负担。相比之下,专业汇款运营商(MTOs)的费用略低,约为5.35%,而移动运营商则进一步将成本降至3.87%。

然而,真正令人瞩目的是稳定币平台的表现。这些基于区块链技术的创新解决方案,能够将相同金额的跨境转账成本压缩到1%以下。这一突破性进展不仅大幅提升了资金流转效率,还为全球金融互联互通开辟了新的可能性。

稳定币的优势在于其去中心化特性和全球流通性,无需经过繁琐的银行中介过程,直接实现点对点转账。这不仅降低了操作成本,还显著提高了交易速度,使得跨境支付变得如同本地转账一般便捷。

随着稳定币技术的成熟和应用范围的扩大,我们有理由相信,未来跨境资金流动将变得更加自由、高效且经济实惠。这一变革不仅惠及个人用户,对于全球贸易和经济一体化进程也将产生深远影响。

然而,我们也需要注意到,尽管稳定币在降低交易成本方面表现出色,但其在监管合规、用户保护等方面仍面临挑战。未来,如何在创新与风控之间取得平衡,将是决定稳定币能否真正成为主流跨境支付方式的关键因素。

在传统银行体系中,若要汇款200美元,用户需承担高达12.66%的手续费,这无疑给国际汇款者带来了沉重负担。相比之下,专业汇款运营商(MTOs)的费用略低,约为5.35%,而移动运营商则进一步将成本降至3.87%。

然而,真正令人瞩目的是稳定币平台的表现。这些基于区块链技术的创新解决方案,能够将相同金额的跨境转账成本压缩到1%以下。这一突破性进展不仅大幅提升了资金流转效率,还为全球金融互联互通开辟了新的可能性。

稳定币的优势在于其去中心化特性和全球流通性,无需经过繁琐的银行中介过程,直接实现点对点转账。这不仅降低了操作成本,还显著提高了交易速度,使得跨境支付变得如同本地转账一般便捷。

随着稳定币技术的成熟和应用范围的扩大,我们有理由相信,未来跨境资金流动将变得更加自由、高效且经济实惠。这一变革不仅惠及个人用户,对于全球贸易和经济一体化进程也将产生深远影响。

然而,我们也需要注意到,尽管稳定币在降低交易成本方面表现出色,但其在监管合规、用户保护等方面仍面临挑战。未来,如何在创新与风控之间取得平衡,将是决定稳定币能否真正成为主流跨境支付方式的关键因素。

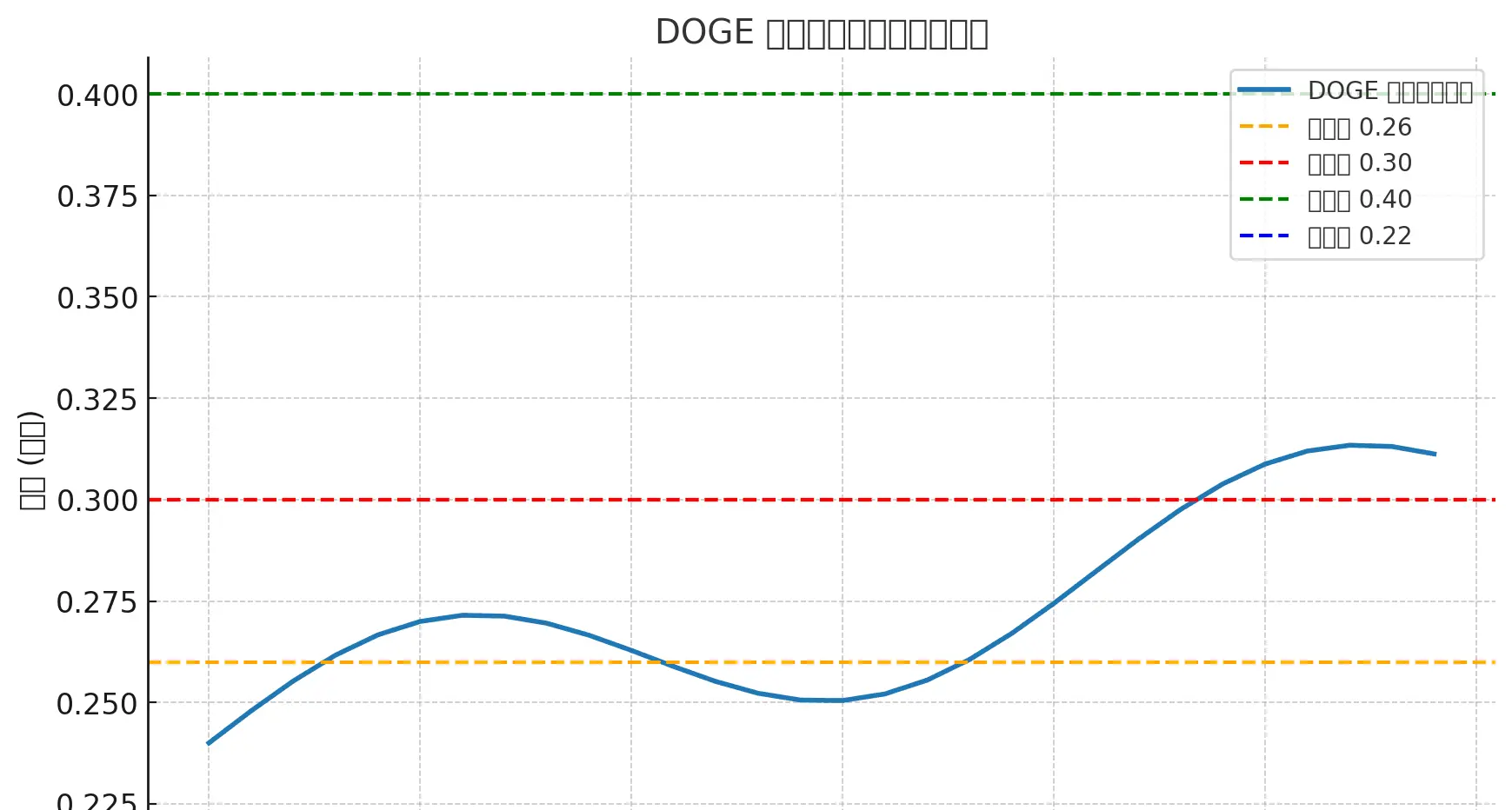

MTOS3.74%